Risikotransfer und Rückversicherungsoptimierung

Komplexe Risiko- und Vertragsstrukturen sowie harter Wettbewerb am Beschaffungsmarkt für Rückversicherung sind ein erheblicher Einflussfaktor für das Geschäftsergebnis jedes Lebens-, Kranken- oder Nichtlebensversicherers. Die Zusammenstellung sowie die Parametrisierung eines passenden Rückversicherungsportfolios sind hochdimensionale mathematische Problemstellungen, deren Lösungsmöglichkeiten von einer Vielzahl von Faktoren abhängen.

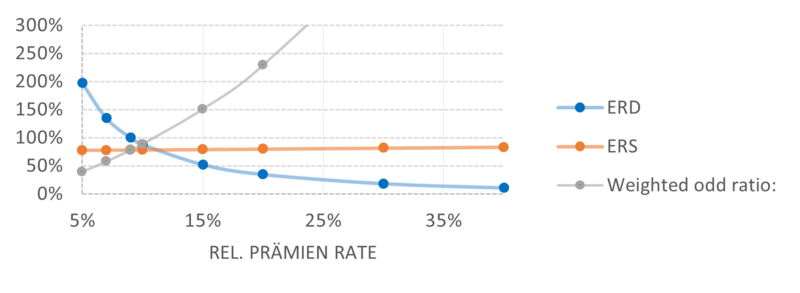

Testen des ausreichenden Risikotransfers

Testen Sie für aufsichtsrechtliche oder wirtschaftliche Fragestellungen den Riskotransfer einzelner Rückversicherungsverträge jeder Kategorie oder Ihres gesamten Rückversicherungsprogramms mit gängigen Kennzahlen wie ERD, RCR oder weighted odd ratios.

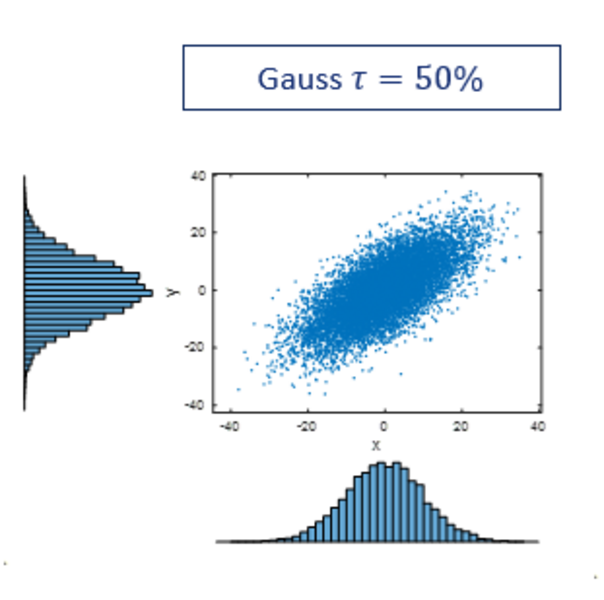

Anpassung stochastischer Modelle

Sämtliche Ihrer rückversicherungsrelevanten Segmente werden analysiert, es werden stochastische Modelle angepasst, simuliert und validiert.

Monte Carlo Methode für das gesamte Rückversicherungsprogramm

Sämtliche Rückversicherungsverträge verschiedener Sparten inklusive deren Korrelationen können via Monte-Carlo Methode simuliert werden.

Backtesting von Gewinn- und Verlustrechnung

- Wie wäre das EGT der vorangegangen fünf Jahre verlaufen, wenn man diesen oder jenen Layer nicht rückversichert hätte?

- Wenn einzelne Parameter anders eingestellt gewesen wären?

- Welche Änderungen würden sich im Budget der nächsten drei Jahre ergeben, wenn ein neuer Stop-Loss Layer angelegt werden würde?

Optimales Pricing

Wir bieten Ihnen die bestmögliche Vorbereitung auf Ihre jährliche Rückversicherungserneuerung! Was ist der optimale Wert einzelner Parameter, um einen angemessenen und gerechten Preis zu bezahlen?

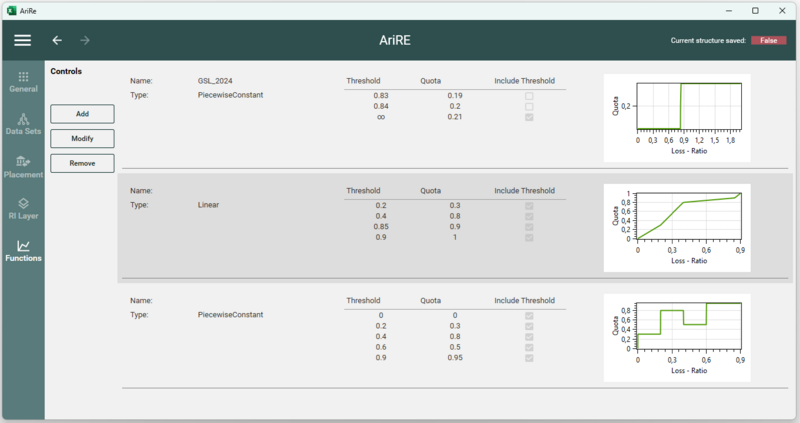

Maximale Benutzerfreundlichkeit

Unsere Lösung fügt sich nahtlos in Ihre Softwareumgebung ein und kann sowohl über eine übersichtliche Bedienschnittstelle als auch über Microsoft Excel konfiguriert werden.